Qui est concerné par la facturation électronique en 2026 ?

Toutes les entreprises ? Seulement les grandes ? Et les auto-entrepreneurs, les associations, les professions de santé ? Vous vous demandez qui est concerné par la facturation électronique ? Pour y répondre : calendrier, tableau des obligations, cas particuliers et étapes clés, un point complet.

Sommaire

- Le principe général : qui est concerné ?

- Calendrier et tableau des obligations par taille d'entreprise

- Quelles opérations sont visées ?

- Qui n'est pas concerné, ou seulement partiellement ?

- Les cas particuliers à connaître

- Comment la réforme se met en place concrètement

- Les dates clés pour choisir sa plateforme agréée

- Par où commencer ?

Introduction

La réforme de la facturation électronique concerne plus de 10 millions d'acteurs économiques en France selon le ministère de l'Économie. Pourtant, beaucoup d'entreprises se posent encore la même question : suis-je vraiment concerné par cette obligation, et à partir de quelle date ?

La réponse courte : si vous êtes assujetti à la TVA et établi en France, oui. Quelle que soit votre taille, votre forme juridique ou votre secteur d'activité. Mais les obligations varient selon votre profil, et certains cas méritent d'être clarifiés. Voici tout ce qu'il faut savoir pour aborder sereinement la réforme de la facturation.

1. Le principe général : qui est concerné ?

Toutes les entreprises assujetties à la TVA et établies en France sont concernées par la facturation électronique. Cela inclut les sociétés commerciales (SAS, SARL, SA…), mais aussi les entrepreneurs individuels, les micro-entreprises et les auto-entrepreneurs, y compris ceux en franchise en base de TVA, au moins pour l'obligation de réception.

Le critère déterminant n'est pas la taille ni la forme juridique : c'est l'assujettissement à la TVA. Le critère principal d'exclusion repose sur la nature de l'opération réalisée, et non sur la taille ou le statut juridique de l'entreprise.

En pratique, la réforme de la facturation électronique distingue deux obligations complémentaires : émettre et recevoir des factures électroniques entre entreprises assujetties (e-invoicing), et transmettre les données de transaction et de paiement à l'administration fiscale pour les opérations hors champ (e-reporting). La plupart des entreprises françaises sont concernées par les deux.

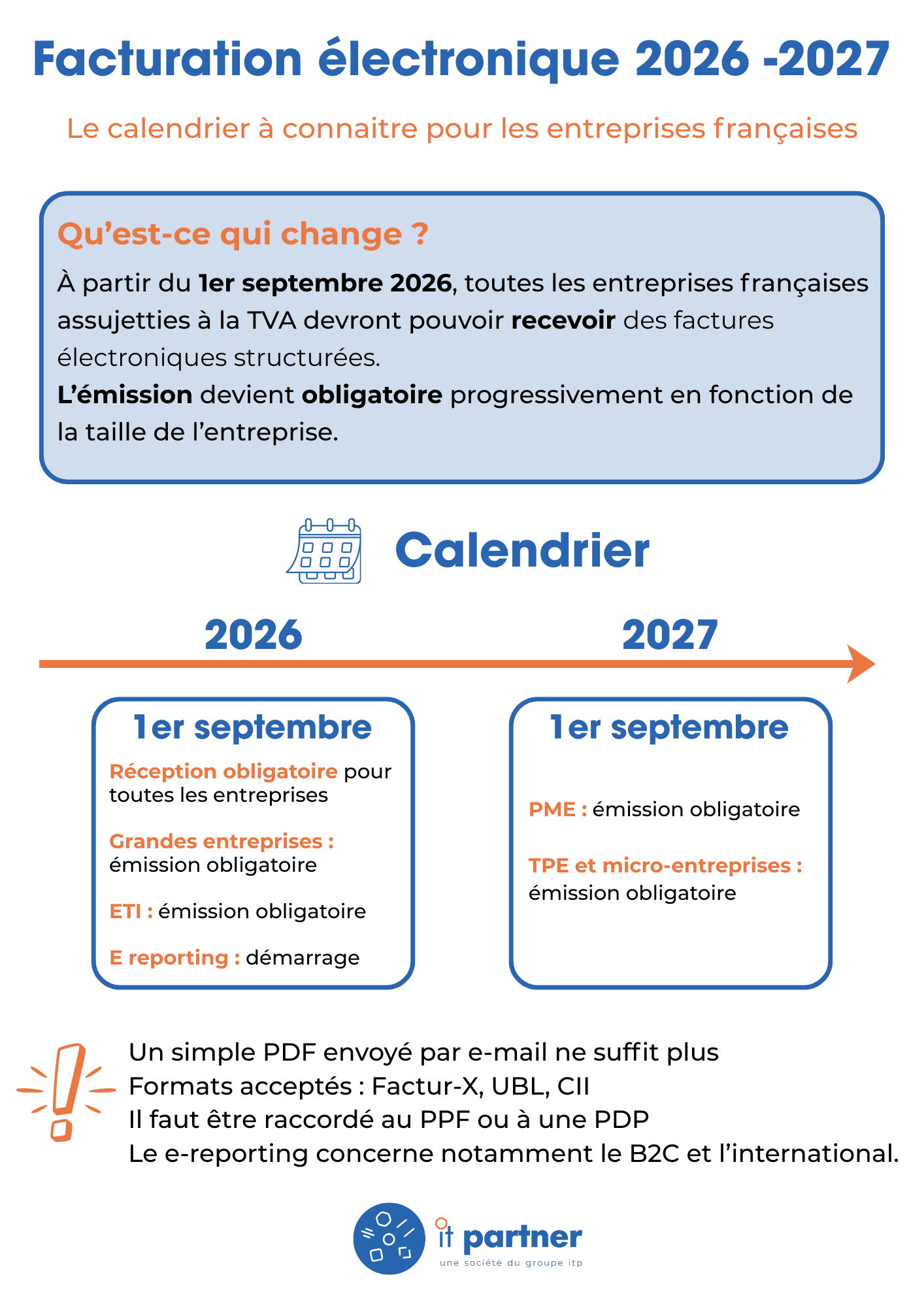

2. Calendrier et tableau des obligations par taille d'entreprise

Le calendrier officiel repose sur deux échéances majeures, définitivement arrêtées après plusieurs reports successifs. La réforme de la facturation s'applique en deux temps selon votre catégorie :

| Catégorie | Seuils indicatifs | Réception | Émission |

|---|---|---|---|

| Grandes entreprises (GE) | Plus de 5 000 salariés | 1er sept. 2026 | 1er sept. 2026 |

| Entreprises de taille intermédiaire (ETI) | 250 à 5 000 salariés, CA ≤ 1 500 M€ | 1er sept. 2026 | 1er sept. 2026 |

| Petites et moyennes entreprises (PME) | Moins de 250 salariés, CA ≤ 50 M€ | 1er sept. 2026 | 1er sept. 2027 |

| TPE / micro-entreprises | Moins de 10 salariés | 1er sept. 2026 | 1er sept. 2027 |

| Auto-entrepreneurs | Franchise en base | 1er sept. 2026 | 1er sept. 2027 |

La réception obligatoire universelle au 1er septembre 2026 constitue le socle de la réforme : toutes les entreprises établies en France, quelle que soit leur taille, devront être en mesure de recevoir des factures électroniques. Aucune entreprise ne peut se soustraire à cette première marche.

À retenir : votre PDF envoyé par e-mail ne sera plus conforme après le 1er septembre 2026. Il faudra passer par une plateforme agréée et utiliser l'un des trois formats électroniques normés : Factur-X, UBL ou CII.

3. Quelles opérations sont visées ?

La réforme ne couvre pas la totalité de votre activité. Elle distingue deux dispositifs complémentaires.

L'e-invoicing concerne les transactions B2B domestiques : les livraisons de biens et prestations de services réalisées entre entreprises assujetties à la TVA, établies en France. C'est sur ce périmètre que l'obligation d'émettre et de recevoir des factures au format électronique via une plateforme agréée s'applique. Les mentions obligatoires légales doivent figurer sur chaque facture électronique émise.

L'e-reporting s'applique aux opérations hors e-invoicing : ventes à des particuliers (B2C), transactions internationales, exportations. Les ventes aux particuliers et les transactions transfrontalières ne sont pas régies par l'obligation de facturation électronique : elles relèvent du dispositif d'e-reporting, qui consiste à transmettre les données de transaction à l'administration fiscale. Cette transmission des données de paiement et de transaction s'effectue également via la plateforme agréée, qui joue ici le rôle d'intermédiaire entre l'entreprise et la DGFiP.

Confondre les deux est l'une des erreurs les plus fréquentes observées lors des audits de mise en conformité. Si votre activité mêle B2B, B2C et opérations internationales, vous êtes probablement soumis aux deux obligations simultanément.

4. Qui n'est pas concerné, ou seulement partiellement ?

Sont exclus de l'obligation d'émettre des factures électroniques les opérations exonérées de TVA au sens des articles 261 à 261 E du Code général des impôts. Concrètement, cela concerne plusieurs secteurs bien identifiés :

- Santé : actes médicaux et paramédicaux exonérés de TVA (médecins, infirmiers, kinésithérapeutes…)

- Enseignement et formation : établissements sous conditions d'agrément

- Immobilier : certaines opérations exonérées (livraison de terrains non à bâtir, immeubles anciens)

- Finance et assurance : opérations bancaires et d'assurance sur prestations spécifiques

- Associations : organismes à but non lucratif sans activité commerciale taxable

Attention cependant : pour les professionnels exerçant dans ces domaines, la réforme n'impactera que la réception de factures électroniques, non leur émission — à condition que l'opération soit bien exonérée de TVA en vertu des articles 261 et suivants du CGI. Même un médecin ou une association devra être capable de recevoir des factures électroniques de ses fournisseurs dès septembre 2026. Est-ce votre cas ? La réponse se trouve dans la nature de vos opérations, pas dans votre statut juridique.

5. Les cas particuliers à connaître

Les auto-entrepreneurs en franchise de TVA

Les auto-entrepreneurs en franchise de TVA sont bel et bien concernés. Ils restent assujettis à la TVA au sens fiscal, même s'ils ne la collectent pas. Ils devront recevoir des factures électroniques dès septembre 2026 et émettre leurs factures au format électronique à partir de septembre 2027.

Les entreprises avec activités mixtes

Les entreprises les plus exposées aux erreurs sont souvent celles qui cumulent plusieurs natures de flux : une association qui gère une boutique, un organisme de formation avec prestations taxables, un cabinet libéral qui facture aussi du conseil. Dans ces cas, il faut distinguer ce qui relève de l'e-invoicing, ce qui relève de l'e-reporting, et ce qui reste hors dispositif. Une bonne connaissance de la nature de chaque flux est indispensable avant de paramétrer vos outils.

Les professionnels de santé

Tous les professionnels libéraux de santé sont assujettis à la TVA et doivent être en capacité de recevoir des factures électroniques dès le 1er septembre 2026. S'ils ne réalisent que des actes exonérés, ils n'ont aucune autre obligation. En revanche, s'ils réalisent des opérations taxables, ils doivent se soumettre, pour ces seules opérations, aux obligations d'émission et d'e-reporting.

Les petites et moyennes entreprises à activité mixte B2B/B2C

Pour les PME qui vendent à la fois à des clients professionnels et à des particuliers, les deux dispositifs s'appliquent en parallèle : e-invoicing pour les factures émises aux entreprises assujetties, e-reporting pour la transmission des données relatives aux ventes aux clients particuliers. La gestion de ces deux flux doit être anticipée dès le choix de la solution de facturation.

Les entreprises étrangères opérant en France

Les structures enregistrées hors du territoire français, même si elles collaborent avec des acteurs locaux, ne sont pas visées par la réforme. Seules les entreprises établies en France entrent dans le champ d'application.

6. Comment la réforme de la facturation électronique se met en place concrètement

La réforme repose sur un dispositif à trois niveaux.

Les plateformes agréées (PA) sont les opérateurs privés immatriculés par la DGFiP. Elles assurent l'émission, la réception, le routage et l'archivage des factures électroniques, ainsi que la transmission des données fiscales à l'administration. Toutes les factures électroniques B2B devront obligatoirement transiter par l'une d'elles. Chaque entreprise doit en choisir une et déclarer son adresse dans l'annuaire central.

Le Portail Public de Facturation (PPF) joue un rôle d'infrastructure invisible : il tient l'annuaire central des entreprises et concentre les informations transmises par les plateformes agréées vers la DGFiP. Depuis octobre 2024, il ne gère plus directement l'émission ni la réception des factures entre entreprises.

La DGFiP reçoit en temps réel les données de transaction et de paiement transmises par les plateformes. Cela lui permet d'automatiser le pré-remplissage des déclarations de TVA, de simplifier les obligations déclaratives des entreprises et de renforcer la lutte contre la fraude fiscale.

Cette réforme de la facturation poursuit trois objectifs officiels : réduire la fraude à la TVA, simplifier les déclarations fiscales en automatisant la collecte des données, et donner à l'État une vision en temps réel de l'activité économique française.

7. Les dates clés pour choisir sa plateforme agréée

Le calendrier de mise en conformité ne se résume pas aux seules dates d'émission et de réception. Plusieurs étapes doivent être anticipées en amont :

| Échéance | Action requise |

|---|---|

| Dès maintenant | Identifier sa catégorie et ses obligations exactes |

| Avant juin 2026 | Choisir sa plateforme agréée, lancer l'intégration technique |

| Avant août 2026 | Tester les flux, former les équipes comptables |

| 1er sept. 2026 | Réception obligatoire pour toutes les entreprises, émission obligatoire GE et ETI |

| 1er sept. 2027 | Obligation d'émettre et recevoir des factures électroniques pour les PME, TPE et micro |

Vous n'avez aucune démarche à faire directement auprès de l'administration fiscale. C'est la plateforme agréée que vous aurez choisie qui se chargera de tout : transmission des données, routage des factures, archivage.

Listes des plateformes agréées

Concernant les sanctions, la DGFiP a précisé que les entreprises non conformes au 1er septembre 2026 seront d'abord contactées et leur trajectoire examinée, dans la logique du droit à l'erreur. Cela ne dispense pas d'agir : les pénalités restent réelles, 15 € par facture émise hors format électronique conforme, plafonnées à 15 000 € par an, et 250 € par transmission des données manquante côté e-reporting.

8. Par où commencer ?

Voici les quatre questions à se poser en priorité.

Suis-je assujetti à la TVA ? Si oui, vous êtes concerné au minimum par l'obligation de réception dès septembre 2026.

Quelle est ma catégorie d'entreprise ? Grandes entreprises et ETI : obligation d'émettre et recevoir dès 2026. Petites et moyennes entreprises, TPE, micro : réception en 2026, émission en 2027.

Mon activité est-elle entièrement ou partiellement exonérée ? Si vous exercez dans un secteur exonéré (santé, immobilier, formation…), identifiez précisément les opérations qui entrent dans le champ de la réforme de la facturation électronique — et celles qui relèvent de l'e-reporting.

Quelle solution pour mes besoins ? Si vous êtes équipé d'un ERP Sage ou Divalto, des plateformes agréées nativement intégrées existent, sans développement spécifique ni frais de connecteur. Des options adaptées aux TPE et micro-entreprises sont également disponibles, souvent gratuites jusqu'à un certain volume de factures.

Vous souhaitez aller plus loin ? Contactez nos équipes pour un diagnostic .

Une société du